Poder medir la volatilidad y movimiento del precio sería muy útil. Por ello es que contamos con el indicador ATR o Average True Range para obtener un dato cualitativo para calcular la volatilidad.

¿Cómo operar con el indicador ATR?

El indicador ATR fue creado por J. Welles Wilder principalmente para el mercado de materias primas al considerar que fijarse en el rango diario no alcanzaba para tener unas buenas métricas de la volatilidad y movimientos del precio. Consideraba que las materias primas se movían al alza, a la baja de manera limitada y las diferencias del precio de apertura y cierre. Por ello es que este indicador tiene en cuenta el cierre del día anterior, máximos y mínimos actuales.

Por ello, es que este indicador señala al rango verdadero como el más alto de los siguientes:

- La diferencia entre el máximo y el mínimo actual

- La diferencia entre el precio de cierre anterior y el máximo actual

- La diferencia entre el precio de cierre anterior y el mínimo actual

Con ello encontrar un promedio de este valor a lo largo de varios días para representar significativamente a la volatilidad.

¿Cómo se calcula el Average True Range?

Aunque las plataformas de trading calculan automáticamente a los indicadores, siempre es bueno conocer como es la fórmula:

- ATR = ATR anterior (n – 1) + Rango Verdadero del período actual n

El número de periodos establecidos en el ATR anterior determinará la velocidad que reflejará de la volatilidad:

- A mayor número de días, reflejará una volatilidad más lenta

- A menos numero de días, esta será más rápida

Wilder recomendó utilizar de 7 a 14 periodos, las plataformas de trading traen por defecto 14.

¿Cómo interpretar el indicador?

Para conocer la volatilidad diaria de un activo tendremos en cuenta lo siguiente:

- Si el indicador ATR es alto, significa que los últimos períodos del gráfico de trading muestran grandes movimientos y que el activo tiene una alta volatilidad en ese momento

- Si el indicador ATR es bajo, significa que los últimos períodos del gráfico de trading muestran pequeños movimientos y que el activo tiene una baja volatilidad en ese momento

¿Cómo utilizar el ATR?

Para operar con índices bursátil podemos aplicarlo de la siguiente forma:

- El indicador aumentará si hay un movimiento brusco del precio al aumentar la volatilidad y miedo

- El indicador disminuirá cuando el mercado tenga una clara tendencia alcista al disminuir la volatilidad y miedo

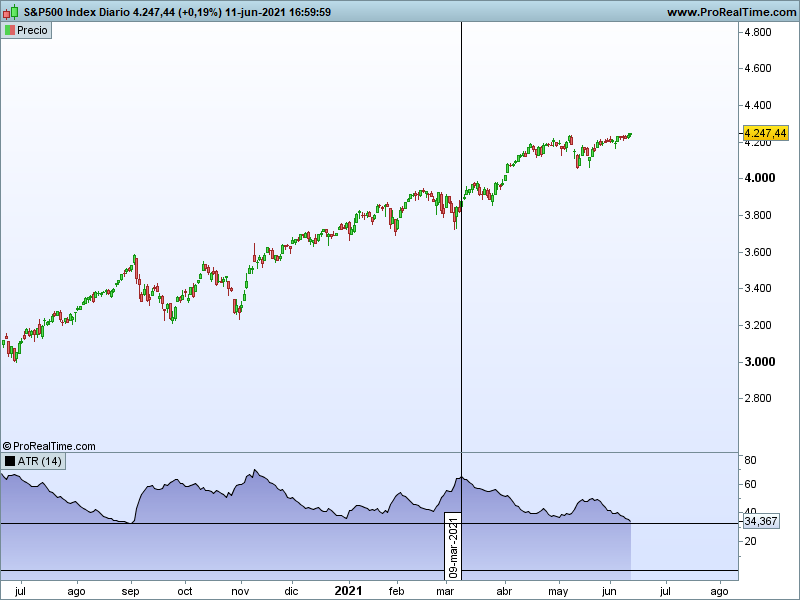

Como podéis ver el siguiente gráfico del SP500, desde marzo el indicador ha ido a la baja mientras el precio va al alza.

Pero para operar en el mercado forex los movimientos no son tan claros, por lo que podemos aplicarlo en base a estas tres posibilidades:

- Stop Loss

- Volumen de la operación

- Filtro

ATR como Stop Loss

Viendo el valor del ATR y colocando el stop loss a una distancia superior a la indicada. Este método sirve para permitir al mercado moverse libremente sin que signifique un cambio de tendencia.

Volumen de la operación

Las famosas Tortugas, un grupo de novatos en los ochenta, lo utilizaron para calcular el tamaño de las posiciones. Sus reglas de operación les obligaban a operar en más de veinte posiciones diferentes, dependiendo de los movimientos de los precios.

Como no sabían qué posiciones ganarían o perderían, tuvieron que adaptarse a la volatilidad de los diferentes mercados de divisas. Esto les impidió, por ejemplo, tomar una gran pérdida simplemente porque una posición se movía más que otra. Usaron específicamente el ATR de 20 días. Cuanto mayor sea el valor, menor será la posición y viceversa.

Utilizarlo como filtro

Fijar un umbral en el ATR en el que los movimientos en el mercado no son lo suficientes para dar rentabilidad. Solo operaremos en esos niveles. Esto te permite filtrar ciertos periodos donde poder establecer estrategias de trading:

- Si el valor actual es 40 y el histórico es 100, quizás sea mejor esperar un movimiento más amplio

Como veis, ATR es un indicador útil para operar cuando la volatilidad esta de nuestro lado. ¿Y tu has operado con ATR en algún vehículo financiero? Déjalo en los comentarios, te leemos.