Ésta es la idea: si el Big Mac cuesta más en el País A, la moneda está sobrevaluada. Si cuesta menos, está infravalorado. A veces (muy a menudo, de hecho), el próximo año vemos que la moneda sobrevaluada se ha ajustado a la baja y la infravalorada se ha ajustado hacia arriba. Organizaciones internacionales como el Banco Mundial calculan paridades de poder adquisitivo, así como algunos de los grandes bancos. La Comisión Europea controla el poder adquisitivo con el fin de rastrear el progreso de la convergencia de precios.

El problema básico con la paridad del poder adquisitivo es que el equilibrio es una ficción inventada por economistas. Es un estado de equilibrio que nunca se consigue realmente, ni es alcanzable en la realidad. Por un lado, cada país tiene una ventaja competitiva que significa que sus costos son permanentemente más bajos para algunos sectores y bienes. Por ejemplo, Estados Unidos siempre será capaz de producir granos más baratos que Japón debido a sus enormes tierras de cultivo y economías de escala. Los mercados emergentes de Asia, incluyendo China, tienen costos laborales muy bajos en la manufactura de prendas de vestir, entre otros. El proceso de equilibrio tomará décadas, si es que es posible en absoluto. El champagne sólo puede venir de Francia, y las máquinas industriales de ingeniería fina se hacen en Alemania. Estados Unidos inventó la industria automotriz y produjo más coches en 1960 que Alemania, pero hoy el segundo produce más autos que los Estados Unidos, y con un cuarto de su población. Sería difícil encontrar una correlación entre la reversión de las fortunas de las industrias automotrices de Estados Unidos y Alemania con el tipo de cambio, ya que durante este período la moneda alemana, ya sea el marco o el euro, estaban sobre todo en trayectoria de apreciación. El aumento de las exportaciones alemanas, según la paridad del poder adquisitivo, no debería estar ocurriendo.

Además, no estamos realmente seguros de qué medir. ¿Cuál es exactamente la canasta típica de bienes? La canasta de bienes de la empresa industrial o hogar medio en Japón no es la misma que la canasta de bienes en la empresa industrial o el hogar en Francia, Reino Unido o EEUU. Los esfuerzos para hacer que las cestas sean aproximadamente equivalentes están llenos de defectos fácticos como la diferencia en la calidad y son aparentemente siempre obsoletos. Por ejemplo, Estados Unidos está viendo un resurgimiento del interés por los productos artesanales y producidos localmente, desde el jabón hecho a mano hasta los textiles producidos de manera sostenible. Los japoneses creen que el arroz cultivado en el país tiene propiedades que el arroz de Luisiana nunca tendrá a ningún precio. El costo relativo es secundario a estos “factores de calidad”.

Otro factor es que los servicios no son, en general, traspasables a través de las fronteras. Las comidas del restaurante, cortes de pelo, cuidar el césped y una serie de otros servicios se limitan a una sola economía. Tenga en cuenta que los servicios representan más del 65% de la economía americana. Si el dólar se aprecia o se deprecia frente a otras monedas no tiene ningún efecto en los salarios u otros costos de producción de servicios.

Por último, Japón ha tenido un superávit comercial con Estados Unidos y el resto del mundo durante más de tres décadas hasta hace bien poco, y sin embargo el yen japonés se ha apreciado desde cerca de 300 a un promedio de alrededor de 100 (medido por la tasa USD/JPY) desde 1995. Un excedente persistente implica que el yen ha sido infravalorado, pero en lugar de caer, el yen ha estado subiendo. La falta de equilibrio de la balanza comercial o la moneda implica un gran fracaso de la paridad del poder adquisitivo en el mundo real.

¿Los comerciantes prestan atención a la paridad del poder adquisitivo? No. Es una curiosidad, pero dudamos que alguien haya hecho un trade con el índice Big Mac. Sin embargo, vamos a considerar una de las contribuciones recientes al Índice Big Mac.

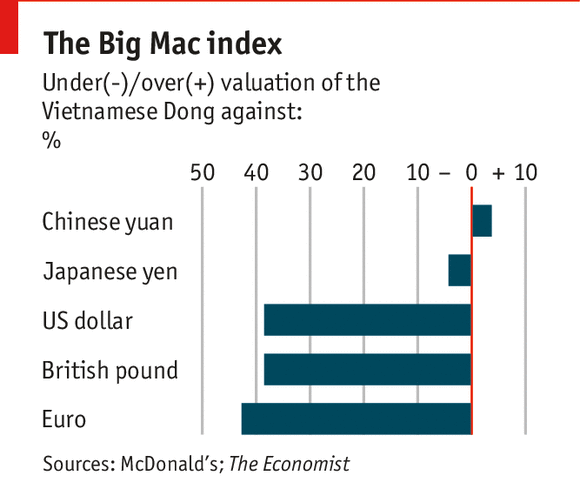

Esto es lo que dijo la revista sobre el dong:

Puesto que un Big Mac cuesta 60.000 Dong, o 2,84 $ a los tipos de cambio del mercado, en comparación con 4,62 $ en Estados Unidos, nuestro índice sugiere que el Dong está infravalorado en un 39% frente al dólar. La moneda, que está ligeramente vinculada al dólar, se ha mantenido estable desde junio, cuando el banco central del país la depreció un 1% frente al dólar para ayudar a mejorar la balanza de pagos. Mantener el tipo de cambio bajo ha ayudado a impulsar las exportaciones. La balanza comercial de Vietnam volvió a batir récords en 2012. Mejoras económicas fundamentales deberían apoyar la moneda. La inflación ha caído de casi un 30% en 2008 a un 5-6%.

El año pasado, el déficit comercial de Vietnam con China, su mayor socio comercial, aumentó un 45%. Nuestro índice calcula que el Dong está actualmente sobrevalorado en un 4% frente al yuan chino.

Esta es una fascinante combinación de factores. El dong está muy infravalorado frente al dólar (que ayuda a las exportaciones a Estados Unidos), pero sobrevalorado frente a la moneda china y con déficit con China. ¿Qué es lo primero que queremos saber? Si el yuan está infravalorado en un 41% ¿Cuál es la tendencia en el dólar/yuan? Hasta febrero de 2014, la tendencia en el dólar/yuan ha sido a la baja. El yuan se ha estado apreciando. En febrero y marzo de 2014, el gobierno chino ha fomentado un mercado de dos vías (hacia abajo y hacia arriba) y una banda de variación más amplia. Podríamos esperar que si los vietnamitas quieren reducir su déficit con China, tendrán que devaluar el dong más de lo que China devalúa el yuan, a pesar de que su gran superávit comercial con Estados Unidos y la fuerte caída de la inflación no justifican una mayor devaluación frente al dólar. En otras palabras, los chinos le están provocando a los vietnamitas un verdadero dolor de cabeza.

Se puede deducir de este ejemplo que la paridad del poder adquisitivo es más útil en la evaluación de los países en desarrollo y de los mercados emergentes que en las economías avanzadas, y lo cierto es que es verdad. Si planeas operar estas monedas, puedes seguir los estudios de paridad de poder adquisitivo. Sin embargo, para el comercio de las mayores, este tipo de estudios son de poca ayuda de cara al pronóstico.